[基金项目]:国家社会科学基金重大项目“中国陆地边境对应国口岸志资料收集、整理与研究”(项目编号:23&ZD205)的阶段性成果。

[作者]:唐淑娴,女,法学博士,韩国三级片 讲师、硕士生导师,研究方向:国家安全与边疆发展。

[摘要]:2015—2024年,中国陆地边境小额贸易商品结构的进出口类型、附加值商品转化和空间贸易格局均发生了规律性变化,并呈现出如下特征:进口以资源型商品为主导,其中矿产品进口呈现“北强南弱”和“西进东退”的特征;制造业原料类商品进口,云南主导,其他省区相对疲软,形成“一强多弱”的贸易格局,且呈现剧烈波动。在机电及高附加值商品进口方面,以黑龙江和辽宁为“双核主导”,其余省区呈梯次差异格局;在出口方面,制造业原料占据主导地位,但区域分化特征显著;消费品和资源类商品出口呈现“西北主导、西南补充”的格局,而机电及高附加值产品出口快速增长,昭示着低附加值商品转型趋势的深化。这些变化主要受到口岸基础设施功能差异、通关效率、小额贸易税收政策、检验检疫监管、外汇结算制度、“一带一路”倡议等多边合作框架带来的结构性变革等因素的影响。

[关键词]:陆地;边境;小额贸易;商品结构

中国陆地边境线长达2.28万公里,涵盖9省区的138个边境县(旗、市、市辖区)和新疆兵团的58个边境团场,毗邻15个国家和地区。边境小额贸易是中国对外贸易的重要组成部分,兼具边境经济发展和民生保障功能。随着中国与周边国家经贸合作不断深化,小额贸易商品结构呈现显著变化,反映出各边境口岸对贸易结构的深层影响。现有研究多聚焦单一省区,缺乏宏观比较与实证分析,为了弥补这一不足,本研究参照国际通行的《商品名称及编码协调制度公约》中的规定,特选取了除甘肃之外的其余8个边境省区(新疆、内蒙古、云南、广西、黑龙江、吉林、辽宁和西藏)2015—2024年的小额贸易商品结构数据,对其中的22类、98章商品类目进行统计分析,重点分析资源类、制造业原料类、机电及高附加值类、消费品类等商品的进出口变化及其影响因素。

一、边境小额贸易进口商品结构的变化趋势及特征

2015—2024年,中国陆地8个边境省区进口商品结构以资源型商品为主,制造业原2015—2024年,中国陆地8个边境省区进口商品结构以资源型商品为主,制造业原料及机电类商品进口规模偏低,阶段性波动。在资源型商品中,矿产品进口“两极分化”最为显著,反映出各省区在产业结构、市场需求与发展定位上的差异,而制造业原料与机电类商品受产业链分布与区域合作模式限制,长期占比偏低,未形成稳定的市场与规模效应。

(一)资源类商品:“北强南弱”和“西进东退”

中国海关数据在线查询平台的统计数据显示,2015—2024年,中国8个陆地边境省区小额贸易进口呈资源依赖型,形成“北强南弱、西进东退”格局。其中,矿产品累计进口额为2563.04亿元,占资源类商品进口的52.07%;内蒙古、云南、新疆为西部省区的主要增长区域,内蒙古占55.6%,进口占比由2015年27.89%升至2024年83.02%,年均增速12.88%,2022年起稳定在80%以上;云南累计进口460.53亿元,整体呈现波动上升;新疆累计进口239.21亿元,占比长期维持高位。东部省区进口比重则呈现下降趋势,虽然黑龙江累计进口1181亿元,排名第二,但波动剧烈,例如,2018年占比降至14.41%,2021年升至36.63%,2024年又降至27.9%;吉林自2018年后急剧下滑,占比由81.09%降至2021年14.51%;广西占比则从2015年的8.48%降至2024年的1.31%,年均降幅达18.7%。

木及木制品、木炭、软木及软木制品、稻草、秸秆、针茅或其他编结材料制品、篮筐及柳条编结品(以下简称“木制品”)进口额累计1297.66亿元,占资源类商品进口总额的26.35%。其中,内蒙古662.64亿元,黑龙江512.51亿元,两省区合计占比69.64%;云南、新疆的进口额分别为91.48亿元和12.08亿元,其他省区的进口规模均较小,在空间分布上表现出显著的“北疆双核心”特征。

化学工业及其相关工业产品(简称“化工品”)进口额累计518.93亿元,占资源类商品进口总额的10.54%,与矿产品、木制品相比,区域分布相对分散,其中云南、黑龙江和内蒙古为主要进口省区,进口额分别为239.46亿元、147.25亿元和122.3亿元,其他省区进口规模则极为有限,体现出西南与东北边境省区的结构性差异。

植物产品进口额累计479.59亿元,占资源类商品进口总额的9.73%。其中,广西与黑龙江两省区进口量最高,贸易额分别为157.93亿元和146.24亿元,合计占比超过63%,构成了植物产品进口的“南北双核心”。云南、内蒙古、新疆次之,而辽宁、吉林、西藏的进口量极为有限。

木浆及其他纤维状纤维素浆、回收(废碎)纸或纸板(简称“木浆类”)进口规模最小,10年累计进口65.76亿元,占资源类商品进口总额的1.33%,而且区域分布集中,其中,内蒙古进口27.96亿元,明显高于其他省区,其余省区的进口量微乎其微,显然,该类商品处于边缘地位,未形成规模化市场需求。

黑龙江省黑河市俄品多超市陈列众多俄罗斯进口商品(图片来源:中新网)

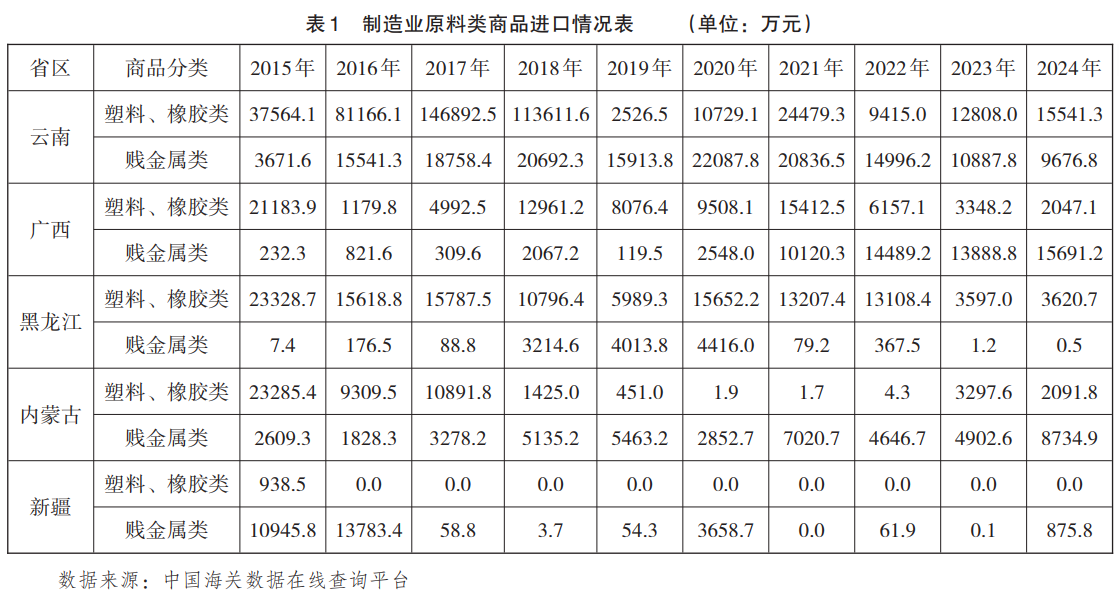

(二)制造业原料类商品:“一强多弱”和剧烈波动

小额贸易中的制造业原料类商品涵盖《商品名称及编码协调制度公约》中规定的4大类、31章商品名称,品类数量占30%以上。这四大类商品包括塑料、橡胶及其制品类(简称“塑料、橡胶”)、贱金属及其制品类、纺织原料及纺织制品类(简称“纺织品”),以及石料、石膏、水泥、石棉、云母及类似材料的制品和陶瓷产品、玻璃及其制品类(简称“建筑材料及陶瓷、玻璃制品”)。经统计发现,2015—2024年,该类商品进口规模相对较小,累计贸易额为133.76亿元。在商品种类格局上,呈现“塑料、橡胶主导、贱金属及制品次之、纺织品补充”的三级格局。在空间维度上,云南的进口额比重最大,其他省区均较弱,形成“一强多弱”的贸易格局。在阶段性变化趋势方面,多数省区呈现剧烈波动趋势,部分省区制造业原料进口呈现萎缩与边缘化状态。

具体来看,塑料、橡胶类产品为制造业原料进口中规模最大类别,累计进口71.40亿元,占比53.4%,呈“先扬后抑”和剧烈波动趋势,2015年达10.67亿元高点,2024年降至2.34亿元,其中,以云南为主要进口省区,累计占比4.57%,2018年达峰值12.75%,2019年骤降至0.34%,此后未恢复;广西累计8.49亿元,占3.14%,2021年达峰值6.53%,2024年降至2.51%;黑龙江进口逐年下降,2024年接近零;辽宁、吉林、西藏累计进口不足0.2亿元,规模极小(见表1)。

贱金属及其制品在制造业原料进口中居第二,8省区累计进口35.51亿元,占比26.6%,呈区域集中与波动并存态势,其中,云南占43.1%,其余省区占比均较小,呈现“一强多弱”格局。例如,云南的进口额在2015—2020年之间,从0.3亿元上升至2.2亿元,2024年急剧下降至0.9亿元。2016年新疆的进口额为1.38亿元,达到10年间的峰值7.63%,此后逐年下降,2021年甚至归零,但在2024年的占比回升至5.98%。内蒙古的进口额为4.65亿元,阶段性变化呈现急剧波动趋势,如2015—2019年的贸易额从0.26亿元上升至0.54亿元,2020年急剧下降至0.28亿元,之后出现动态波动,至2024年上升至0.87亿元。黑龙江、辽宁、吉林等地,个别年份的进口额为0,边缘化趋势明显。相比之下,广西的进口比重自2021年开始急剧上升,至2024年达19.27%。

纺织品在制造业原料进口中排名第三,8省区10年累计进口26.43亿元,占比19.8%。内蒙古占比最高(56%),新疆与云南各占13.94%与13.9%。内蒙古呈“先扬后抑”趋势,至2022年出现剧烈波动,2022年降至3.36万元后略有回升。新疆进口额自2015年24.65万元降至2023年0.16万元。云南2020—2023年处于高位,2022年达81.93万元,2024年骤降至6.67万元。

建筑材料及陶瓷、玻璃制品进口10年累计贸易额0.42亿元,其中,云南占89.76%,其余省区的进口额较低,广西、内蒙古、黑龙江、辽宁、吉林、西藏的进口额在部分年份甚至为0,表明该类商品在小额贸易进口中未形成稳定的市场需求,对整体贸易结构的影响较小。

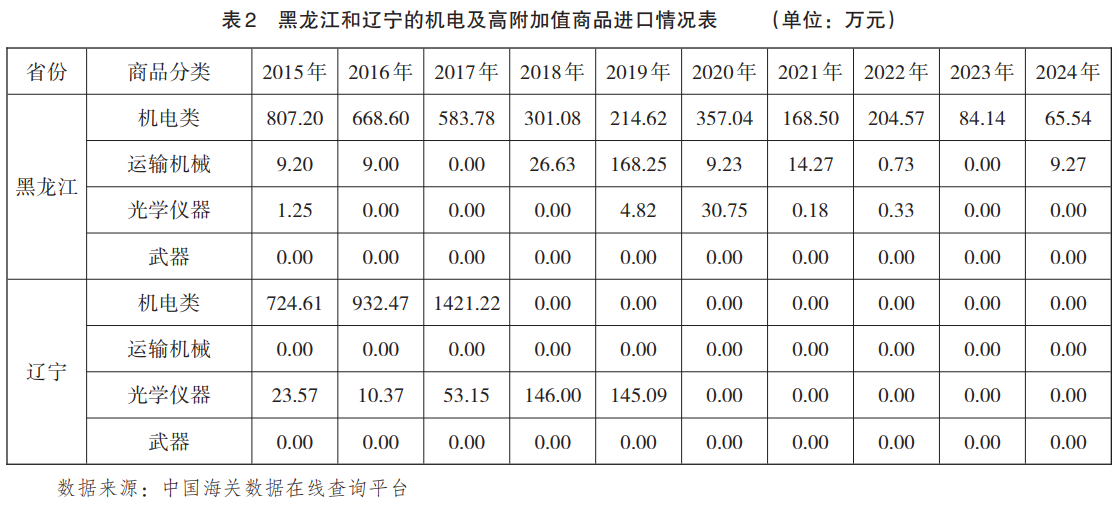

(三)机电高附加值商品:“双核主导”与“递次差异”

一般情况下,机电类、运输机械及设备、光学仪器及设备、武器、物资及零件等商品附加值较高,在小额贸易中被视为高附加值商品。2015—2024年,该类商品累计进口额为8673.09万元,其中机电类占7299.77万元,光学仪器类850.74万元,运输机械类522.58万元,武器、物资及零件无进口记录。整体结构表现为“机电类主导、光学类次之、运输机械类边缘”,区域格局为黑龙江与辽宁“双核心主导”但呈衰退趋势,其余省区则体现梯次差异。

区域分布上,机电及高附加值商品进口呈东北“双核心”主导格局,黑龙江和辽宁10年累计进口额分别为3738.96万元和3456.48万元,合计占比达82.84%。尽管黑龙江总量居首,但进口额从2015年的807万元降至2024年的65.65万元,降幅逾九成;辽宁则在2017年达1421.22万元峰值后,自2018年起连续7年为0,反映该类商品进口在东北地区呈现明显衰退(见表2)。

相比之下,其他省区机电及高附加值商品进口规模较小,呈梯次差异。内蒙古和广西位居第二梯队,10年累计进口额分别为488.61万元和373.47万元,未形成规模效应且波动明显;内蒙古机电类商品在2015年进口68.43万元,2017和2023年为0,运输机械2015年达峰值135.1万元,2023、2024年为0,光学设备仅部分年份有贸易;广西机电类商品2015—2017年上升,2021年102.6万元,2022年降至41.2万元,运输机械仅2023年有进口;西藏、吉林、云南、新疆则处末端,进口规模微小,多数年份为0。

同样,运输机械及相关设备的进口集中度高,呈现出内蒙古和黑龙江的“双核心”特征。例如,内蒙古的进口额10年累计48.11万元,黑龙江的进口额累计47.18万元,两省合计占比95.27%。而辽宁和吉林未发生进口额,其余省区进口额极低。光学仪器类商品进口中,辽宁和西藏呈现“双核心”主导特征,进口额累计分别为44.45万元和27.36万元,两省合计占比71.81%,虽然这两省的贸易规模不大,但进口较为稳定。

二、边境小额贸易出口商品结构的变化特征及趋势

中国陆地边境小额贸易的出口商品存在互补关系,总体上反映了从初级制造业原料为主的贸易格局向高技术含量、高附加值产品转型的发展趋势,主要反映在三个方面:即制造业原料类商品仍保持主导地位,但区域内部分化加剧,南北之间呈现出动态平衡的竞争格局;消费品与资源类商品出口形成“西北主导、西南补充”的空间结构;机电类、运输机械类、光学仪器类等高附加值商品出口增长迅速,广西与新疆构成“双核心”驱动结构,其他省区亦展现出一定的发展潜力。

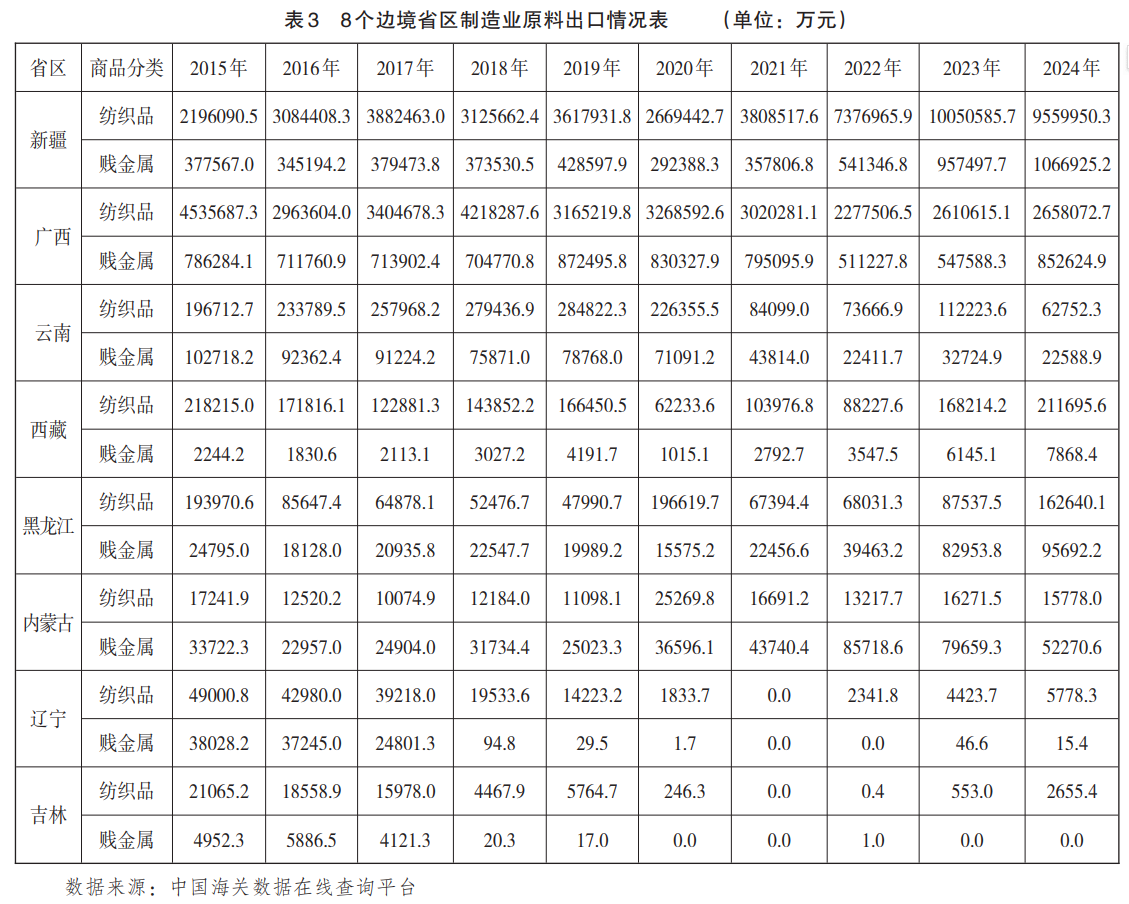

(一)制造业原料:南北分化与动态平衡

2015—2024年,中国8个陆地边境省区中,制造业原料类商品出口占主导地位,累计出口额达11979.46亿元。纺织品出口额虽高,但整体呈下降趋势,贱金属及其制品次之,保持增长;塑料、橡胶类商品出口稳定,建筑材料及陶瓷、玻璃制品出口额最小。总体上,出口呈现三方面特征:一是出口重心逐步从纺织品向贱金属制品转移;二是区域分化显著,新疆主导贱金属出口,广西在塑料、橡胶及轻工原料上优势增强;三是两地优势品类协同增长,推动出口结构动态调整与区域新平衡。

在出口数据中,纺织品出口额最高,8个边境省区累计达8619.01亿元,占71.9%,贱金属及其制品出口额1402.89亿元,占11.7%,塑料、橡胶类商品出口额1001.97亿元,占比8.4%,建筑材料及陶瓷、玻璃制品等轻工原料出口额955.59亿元,占比0.8%。其中,新疆和广西作为制造业原料类商品出口的核心省区,累计出口额分别为6078.59亿元和5102.72亿元,呈现出显著集聚效应。其他如云南、黑龙江、西藏、内蒙古、辽宁、吉林等省区出口额均未超过300亿元,呈梯次分布。

从时间趋势上看,纺织品出口呈现整体下降态势,尤其是广西,其出口额由2015年的61.06万元下降至2023年的20万元。相反,贱金属及其制品商品出口则呈现持续增长态势,累计出口额1402.89亿元,其中,新疆的出口额从2015年的27.55万元增加至2023年的56.11万元,成为该类商品出口的核心省区,而广西的出口额则从2015年的57.38万元下降至2023年的32.09万元,其他省区如云南、内蒙古出口规模均较小,占比均低于5%,辽宁、吉林、西藏占比甚至不足1%(见表3)。

塑料、橡胶类商品的累计出口额1001.97亿元,其中广西占比最高,达到50.96%,其次为新疆,占比35.76%,其他省区的出口规模较小,占比均低于5%。时间趋势上,新疆的该类商品出口增长明显,而广西则呈现下降态势。例如,2019年,新疆的出口额为23.35万元,至2022年增长至45.85万元,而广西的出口额在2019年为63.76万元,2022年下降至42.46万元,体现出不同省区在该类商品出口市场的动态竞争格局。

建筑材料及陶瓷、玻璃制品累计出口955.59亿元,其中广西占比67.73%,新疆占28.36%,其余省区合计不足2%。新疆出口波动较大,2015年为15.87万元,2019年达21.18万元,2020年又降至14.62万元,反映市场需求的阶段性起伏。

(二)消费品类与资源类商品:“西北主导、西南补充”

中国陆地边境8省区小额贸易出口结构呈现“西北主导、西南补充”格局。新疆依托中亚市场,主导鞋帽、皮革、杂项等消费品出口;广西通过口岸集聚,构建“农+林+化工”资源型出口体系;云南依托中南半岛合作,主推化工品和矿产品;黑龙江和内蒙古则分别以艺术品、矿产品和木制品等实现对俄、对蒙的特色出口。

中国海关数据查询平台的统计数据显示,2015—2024年,8省区消费品与资源类商品累计出口分别为4741.03亿元与1810.41亿元,虽不及制造业原料与机电类商品,但品类结构与地域差异显著。消费品包括鞋帽、皮革、杂项、珍珠与艺术品五大类,其中,鞋帽累计出口2295.93亿元,占比48.4%;杂项出口1798亿元,占比37.9%;皮革615.15亿元,占比13%;珍珠和艺术品分别为29.99亿元与1.77亿元。该类商品出口中,新疆占据主导地位,其鞋帽、皮革、杂项及珍珠类商品的出口占比分别为68.32%、67.13%、54.72%与72.74%,形成西北出口中心。广西则位居其后,其鞋帽、杂项、珍珠三类商品的占比分别为20.57%、40.35%和21.95%,形成了“西北主导、西南补充”的贸易格局。

艺术品出口方面,黑龙江以96.81%的占比形成垄断地位,凸显出在文化类商品方面的显著优势,反映了文化产品出口与区域文化资源、边境贸易习惯及对俄市场的强耦合性。从时间维度看,珍珠类商品出口波动大,云南2023年达10年峰值3926.04万元;黑龙江呈“V型”走势,2015年为800.2万元,2019年为1.03万元,2024年回升至610.85万元。内蒙古则表现出“阶梯式”增长,从2015年的15.4万元升至2024年的81.16万元。

资源类商品出口体现出资源禀赋和口岸通道能力的差异化特征。整体构成中,植物类产品进口额最高,占1280.85亿元、比重70.7%;其后依次为化工品、木浆、矿产品与木制品。该类商品的出口中,广西为主导省区,累计910.47亿元,占比逾五成,其中,植物类、木制品和木浆类分别占56.72%、72.24%、62.9%。云南次之,化工品占55.53%、矿产品占79.37%,具有“资源+口岸+加工”一体化优势。新疆在植物类、化工品和木浆类中占比分别为13.39%、12.74%和22.77%,成为西北资源出口支点。

黑龙江与内蒙古整体出口规模相对有限,但在部分品类中具有关键作用。例如,黑龙江植物类产品占13.04%,内蒙古的木制品占16.81%,矿产品占8.78%。区域波动方面,广西植物类商品出口在2022年达67.61%,2024年回落至39.27%,降幅超过28%。新疆则在2022年降至7.43%,2024年反弹至21%。黑龙江虽在2022年短暂回升至17.46%,但整体呈下降趋势,表明边贸结构调整与市场需求变化对出口格局产生了直接影响。

内蒙古自治区呼和浩特综合保税区二手车出口车辆出区(图片来源:内蒙古日报)

(三)高附加值商品:“双核”驱动

中国海关数据在线查询平台的统计数据显示,2015—2024年,中国陆地边境小额贸易中,机电及高附加值商品出口增长快速,累计出口额达4691.28亿元,位列第三。其中,机电类商品3603.92亿元、运输机械类813.35亿元、光学仪器类商品273.93亿元,武器类商品仅0.09亿元。整体上反映了边境小额贸易正逐渐从传统低附加值原料出口向高技术含量的工业制成品转型的趋势。其中,广西和新疆是该类商品出口的核心省区,广西累计出口2060.90亿元,占比47.25%;新疆累计出口1926.99亿元,占比37.52%,两者合计占比达85%以上。其他省区中,云南与黑龙江为第二梯队,出口额分别为350.74亿元和203.56亿元,内蒙古、辽宁、西藏为第三梯队,吉林的出口额最小,累计仅3.38亿元。

在机电类商品方面,呈现出广西和新疆的“双核心”驱动格局。例如,2018—2021年间广西的出口增长迅速,2018年出口额为50.89亿元,到2021年增长至61.77亿元,但之后的3年呈现下降态势。新疆的增长更为显著,2015年出口额为17.41亿元,2019年达26.04亿元,2022年增至48.48亿元,2024年达到10年最高值53.73亿元。显然,广西和新疆在机电类商品出口领域的竞争力不断增强。

运输机械类商品出口呈现“西北强、西南稳”格局。新疆出口由2015年38.04亿元增至2023年67.21亿元;广西出口经历短期回落后,2020年回升至49亿元,整体保持稳定。

光学仪器类商品出口中,新疆与广西两区占据绝对主导地位,呈现出“双雄竞逐”的态势。其中,新疆的出口相对稳定,占比为46.54%,广西的占比略低于新疆且出口规模波动比较强烈,其出口额2015年为30.54亿元,2016年迅速升至57.28亿元,随后波动并呈下降态势,至2023年跌至26.56亿元,2024年再次回升至28.91亿元,表明该类商品的出口贸易格局并未形成。

武器类商品出口微小且逐年下降。新疆2015年出口106.14万元,2023年已为0,广西的出口则在2019、2020与2022年略有增长,但整体水平较低,显示出边境小额贸易仍以民用商品为主,军工贸易的占比极低。

从区域看,除广西、新疆外,其他边境省区机电及高附加值商品出口虽总量较小,但仍彰显潜力。云南和内蒙古的运输机械累计出口额分别为33.66亿元和15.91亿元,内蒙古自2022年起增速明显,具备重型设备出口潜力。黑龙江在光学仪器类商品方面实现突破,累计出口23.19亿元,2021年为0.43亿元,至2024年达2.83亿元,显示小额贸易向特色出口转型升级。

在广西壮族自治区钦州港整车待出口的柳工工程机械产品(图片来源:当代广西微信公众号)

三、小额贸易商品结构变化的主要影响因素

中国8个边境省区的小额贸易中,进口以资源类商品为主、制造业原料与机电类商品比重较低;出口端则以制造业原料为主,消费品与资源类商品呈两极分化,高附加值商品转型趋势明显,这既受口岸设施、通关效率与加工条件的影响,也与国家政策调控密切相关。此外,多边合作制度层面亦推进了边境小额贸易商品结构演变。

(一)口岸枢纽功能差异与通关效率

首先,口岸基础设施决定资源类商品在小额贸易中的主导地位。一般情况下,资源类商品运输成本高、存储要求低、交易量大,适宜依托专用口岸、铁路或管道进行跨境流通,而中国边境省区中,新疆的阿拉山口在矿产品运输方面具有优势,霍尔果斯是中欧班列的重要通道,连接精伊霍铁路,在转运天然气、农产品和矿石方面也具备能力,为哈萨克斯坦在资源类商品进口中提供了强有力的支撑。内蒙古的满洲里口岸是中俄最大的陆路口岸,二连浩特口岸是通往蒙古国的唯一铁路口岸,已经具备了1000万吨的接运能力。黑龙江的绥芬河口岸的铁路口岸过货量在2023年达1057.5万吨,且长期聚焦煤炭、铁精矿、木材及园区货物进口。同江铁路口岸自2022年开通以来,也展现出作为能源枢纽的潜力。这些优势为新疆、内蒙古和黑龙江的资源类商品进出口提供了支撑。相反,广西东兴口岸依赖公路和集装箱运输,铁路运输薄弱;云南河口口岸因越南段轨距不符,铁路效率低下;辽宁对朝铁路设施虽然较多,但陈旧;吉林“珲春-马哈林诺”铁路至2018年才步入常态化运输;西藏对尼泊尔和不丹的边境贸易主要依赖公路运输,部分路段仍需人畜驮运,这些基础设施短板在一定程度上影响了相关省区资源类商品的跨境流通效率和贸易规模。

其次,物流承载力与通关效率对制造业原料进口的区域分化有重要影响。与资源商品不同,制造业原料依赖集装箱运输、配套加工区和成熟供应链。云南、广西的制造业原料进口在小额贸易中占据较大比重,部分得益于口岸设施配套。例如,磨憨口岸作为中国通往中南半岛的主要陆路口岸,已建立公路和铁路联运系统,保障塑料、橡胶、纺织品、金属等制造业原料的大规模流通。同样,广西凭祥口岸借助中国-东盟自贸区政策,提供15秒通关服务,友谊关、东兴等四大口岸正推进24小时智能化通关体系建设,提升了通关效率。相较之下,东北边境口岸在集装箱物流及多式联运衔接上仍待加强,这是黑龙江、吉林在制造业原料进口方面竞争力不及云南、广西的原因。

此外,口岸基础设施的发展水平还影响高附加值商品的进出口能力。比如,黑龙江绥芬河配有铁路宽轨换装站、保税区和仓储中心;广西凭祥、东兴口岸设有跨境物流园,“南宁—凭祥”铁路和东兴口岸的电商物流中心增强了运输能力;辽宁则主要依托大连港的国际化物流优势及辽宁自由贸易试验区的先进的保税区仓储服务;新疆霍尔果斯、阿拉山口具备铁路换装、保税区及中欧班列专用物流中心,这些优势保障了机电等高附加值商品的流通,而其他口岸因设施不足在此类贸易中相对受限。

(二)税收、检验检疫和外汇结算的制度性安排

首先,边境小额贸易“税收优惠+通关便利”制度对进出口商品结构变化起到了引导作用。2012年出台的《关于出口货物劳务增值税和消费税政策的通知》,为企业提供了增值税免税政策,提升了制造业原料与部分机电设备的出口价格优势。2015年出台的《国务院关于支持沿边重点地区开发开放若干政策措施的意见》支持沿边重点地区发展加工贸易,对于以边境小额贸易方式进口的符合国家《鼓励进口技术和产品目录》的资源类商品,给予进口贴息支持,推动了部分口岸借助政策红利实现产业转移。例如,广西凭祥在承接东部产业转移过程中,引入农副产品、林产品加工及体育用品、机电配件制造项目。2022年国家税务总局发布《稳外贸稳外资税收政策指引》,优化退(免)税服务与“单一窗口”通关模式,提升了广西、新疆、黑龙江等口岸在机电、光学设备、塑料制品等商品的出口效率。2023年出台的《财政部关于明确边境小额贸易进口实施反倾销措施保障措施商品税收政策有关问题的意见》通过精准的税收调控,避免了低成本进口冲击国内产业,确保资源类商品的稳定进口。

其次,检验检疫政策在很大程度上决定了商品的通关效率与流通稳定性,也是影响边境贸易商品结构“选择性准入”的关键机制。资源类商品如木制品、植物产品和化工原料等,对进出口检疫标准、检测设施及技术支持有较高要求。边境口岸如黑龙江绥芬河、内蒙古满洲里、广西东兴等地,检验检疫体系相对成熟,设有专门的口岸检疫部门、动植物检验通道以及标准化化工品检测实验室,为资源类商品的大规模跨境流通提供了技术保障。然而,检验检疫政策也可能成为某些商品贸易受限的“瓶颈”,光学仪器和设备等高附加值商品尤为明显。高端技术商品须满足国家质检与海关技术标准,并提供原产地及功能认证等材料,这在一定程度上加重了中小企业的通关负担,抑制了进口动力。辽宁、黑龙江虽为机电进口主力,但2018年以来进口额下滑,其部分原因与检验标准趋严、流程复杂及通关成本上升有一定关系。

再次,外汇结算政策作为金融保障,对边境小额贸易中高附加值商品跨境流通发挥关键作用。自2010年广西启动跨境人民币结算试点以来,人民币成为主要结算币种,2024年结算额达154.46亿元。新疆霍尔果斯口岸在2013年成为首个“境内关外”的跨境人民币创新金融业务试验区,享有比深圳前海、上海自由贸易区更为优惠的政策,为机电商品、运输机械及相关设备、光学仪器和设备等中高价值出口商品提供了金融支持,同时降低了小额贸易企业出口风险,促进了商品贸易结构的转型。反之,吉林、西藏、云南等省区受限于金融服务能力不足,外汇结算渠道不畅,较难支撑高附加值商品的规模化出口,在结构上仍以传统的资源类、消费品为主。

新疆维吾尔自治区塔城市常鸿种养殖农民专业合作社会计正在为合作社边民办理结算手续(图片来源:塔城地区融媒体中心)

(三)多边合作机制的有效推进

自2013年“一带一路”倡议提出以来,中国与周边国家在经贸领域的多边合作不断深化,为边境小额贸易的商品结构演化提供了重要的制度平台和政策支持。在“一带一路”倡议、“中蒙俄经济走廊”、澜湄合作机制、《区域全面经济伙伴关系协定》以及“中国-中亚峰会”机制等多边合作框架下,贸易规则、口岸通关、关税优惠、产业配套与物流互联互通等多方面的合作不断推进,有效推动了边境小额贸易由资源主导型向制造业原料型乃至高附加值型贸易结构的演变。“一带一路”倡议作为中国主导的区域合作构想,强调“政策沟通、道路联通、贸易畅通、货币流通、民心相通”,伴随政策落地与口岸改善,资源类商品大规模流通逐渐成为常态化,如内蒙古、黑龙江、云南、新疆等地资源类商品进口日趋集约,尤其是矿产品、木制品在小额贸易中长期占据主导地位。

2015年启动的澜湄合作机制加强了中国西南与越南、老挝、缅甸的贸易联动,推动资源与制造业原料商品的稳定往来。

2016年中蒙俄经济走廊正式启动,巩固了东北边境与俄蒙的资源合作。满洲里、二连浩特、绥芬河等口岸纳入跨境运输体系,换装与通关效率提高,推动资源商品进口比重上升。

2022年《区域全面经济伙伴关系协定》生效,通过原产地累积、关税减让等措施降低区域贸易成本,提升制造业原料与高附加值商品流通效率,广西受益显著,其机电、塑料、光学产品出口快速增长,成为边境小额贸易结构升级的重要推动力。另外,2023年,“中国-中亚峰会”机制确立,中国与中亚五国在能源、原料、交通等领域达成合作共识。新疆作为中亚门户,通过霍尔果斯、阿拉山口推进资源互补与产业对接,带动金属和纺织品进口激增。2021年金属类商品进口为0,2024年增至875.78万元;纺织品进口从2023年的22.46万元升至232.92万元。同时,在产能合作支撑下,新疆对中亚机电、车辆、光学仪器出口大幅增长,2023年分别为289.76亿、97.06亿和26.45亿元,2024年增长至335.98亿、115.58亿和32.25亿元,加速了小额贸易向“资源+制造+高附加值”结构的演化。

Commodity Structure Characteristics and Key Influencing Factors of China’s Small-Scale Border Trade over Land——Based on the Analysis of Data from 2015 to 2024

TANG Shu-xian

(National Security School,Northwest University of Political Science and Law,Xi'an,Shaanxi 710100,China)

Abstract:From 2015 to 2024, the import and export types, the transformation toward higher value-added goods, and the spatial trade patterns of China’s small-scale trade along its land borders have undergone regular changes, exhibiting the following characteristics: imports are dominated by resource-based goods, with mineral imports showing a pattern of “strong in the north, weak in the south” and “advancing westward, retreating eastward.” Yunnan holds the leading position in importing raw materials of the manufacturing industry, while other provinces and regions lag behind, forming a “one strong, many weak” trade pattern characterized by sharp fluctuations. Heilongjiang and Liaoning are dominant in importing electromechanical and high value-added products, while other provinces show a tiered difference pattern. In terms of exports, raw materials of the manufacturing industry hold the dominant share, but regional differentiation is pronounced. Exports of consumer goods and resource-based products follow a pattern of “northwest dominance, southwest supplementation,” while exports of electromechanical and high value-added products have grown rapidly, signaling a deepening trend of transitioning away from low value-added goods. These changes are mainly driven by differences in port infrastructure functions, customs clearance efficiency, tax policies for small-scale trade, inspection and quarantine supervision, foreign exchange settlement systems, as well as structural transformations brought by multilateral cooperation frameworks such as the Belt and Road Initiative.

Key words:Land;Border;Small-scale Trade;Commodity Structure

(来源:《贵州民族研究》)